银保监会18日发布《个人税收递延型商业养老保险业务管理暂行办法》,从经营要求、产品管理、销售管理、投资管理、财务管理等方面对保险公司开展税延养老保险业务提出具体要求。

从经营要求来看,办法对保险公司的资本实力、偿付能力、精算能力、投资能力等方面提出较高要求。比如,开展税延养老保险业务的保险公司注册资本金和净资产均不低于人民币15亿元;上一年度末和最近季度末的综合偿付能力充足率不低于150%、核心偿付能力充足率不低于100%,仅经营受托型业务的养老保险公司除外。

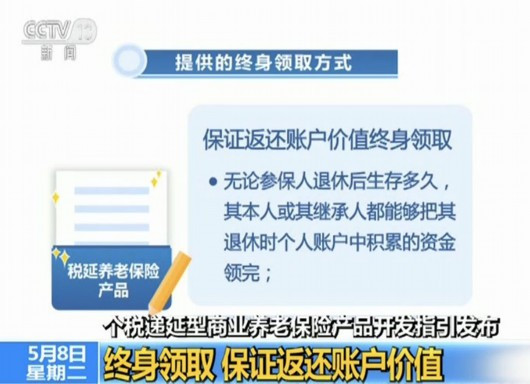

从产品管理来看,办法要求税延养老保险产品以“收益稳健、长期锁定、终身领取、精算平衡”为设计原则,并明确对税延养老保险产品采取审批制,获得批准的产品才能上市销售。此外,税延养老保险产品分为积累期和领取期两个阶段。其中,税延养老保险产品积累期养老资金的收益类型,分为收益确定型、收益保底型、收益浮动型。

在销售管理方面,办法鼓励保险公司运用现代科技手段,通过移动终端等互联网模式销售税延养老保险产品,简化投保流程。同时,要求保险公司不得误导公众,不得夸大投资收益,不得强制搭售其他商业保险产品。

在投资和财务管理方面,办法要求保险公司对税延养老保险业务进行财务独立核算,据实列支和分摊经营管理费用,切实提高费用管理水平。同时,要求不同税延养老保险产品分别设立单独的投资账户,在资产隔离、资产配置、投资管理、估值核算等环节,独立于自有资金和其他保险产品,确保资金安全稳健运作。

(来源:东方网)