2018年5月7日,拼多多向美国SEC秘密提交了上市申请(DRS文件);6月11日,拼多多提交了DRS文件的修订稿;6月29日,SEC网站登出了拼多多招股说明书(F-1文件)。

拼多多对讲故事时提到Costco和迪士尼。好市多(Costco)做的是仓储式量贩,爆款、大包装,但质量令人放心,拼多多拿什么比?#拼多多与迪士尼没有半毛钱关系#

雷军说“小米=苹果X腾讯”不免贻笑大方,黄峥说“拼多多=Costco+disney”则完全是儿戏。

两大“法宝”及对游戏理念的借鉴

(1)高效、低成本获客

泛电商类项目99.99%败于获客成本过高。特别是提供低频服务的电商,将永久挣扎在高价拉新的路上。

“伪共享单车”是个例外,获客不需要砸钱还能“赚钱”。早期往大街上丢一辆车能诱5名新用户上钩,聚敛的押金远超购车成本。但押金是用户的,伪共享单车平台挪用押金是钻了有司懒政的空子,所以“赚钱”只能打引号。

拼多多高效、低成本的获客能力仅次于伪共享单车。借助强大的社交工具,拼多多上线三年活跃用户近2.5亿、2017年GMV破千亿,成为社交电商的杰出代表。

拼多多基本玩法是这样的:某款商品(比如一包牛肉干)直接付款购买需要付29.8元,如发起拼单并凑购人数则只需付28.8元。

买家可以先付28.8元,然后按拼多多的指引把链接发至微信群,如果24小时之内达不到拼团要求人数,货款原路返还。

分享了一次之后,拼多多还要告诉买家:“分享3次以上,拼单成功率高达98%哦。”

需要注意的是,28.8元只能买200克。“原价300元”,28.8元看似能买500克,均有误导之嫌。

这些只是基本套路,拼多多的手段还多着呢。

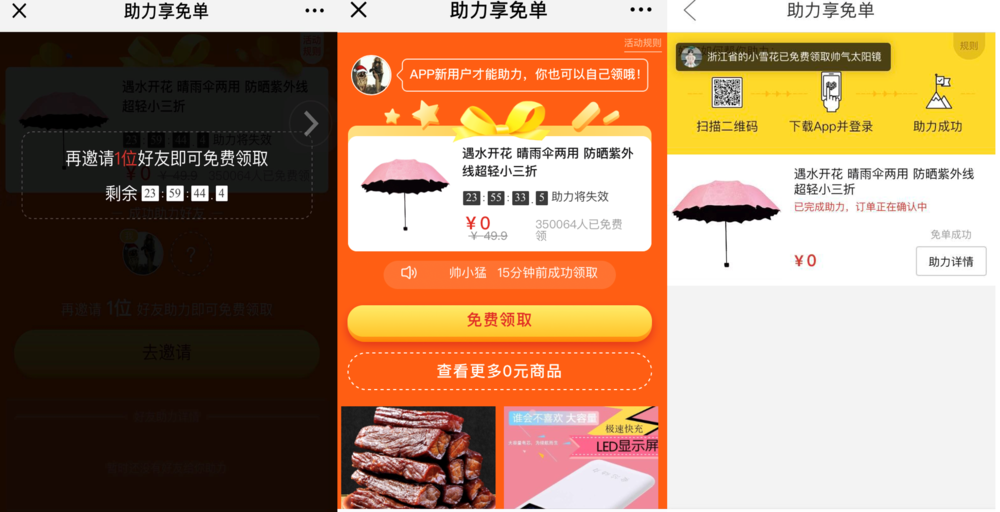

比如刚刚发起了拼单就收公号提醒:“你太走运了!恭喜获得一次免费领商品的机会。”

点进去看,商品有拉杆箱、雨伞、手环、蓝牙音箱……前提是给拼多多“拉新”。两个新用户,一把价值49.9元的睛雨伞。

登录拼多多还能领签红包,但本人只能拆开一部分,还要麻烦好友帮忙。24小时之内全部拆开才可提现。连续三天签到有额外奖励,害怕忘记可以设置提醒……

拼多多的获客之道无法复刻,因为可资利用的社交渠道只有微信、QQ,而腾讯又是坚决反对“诱导分享”的。拼多多是赤裸裸的“诱导分享”,所谓“一年被腾讯封杀1000次”,只不过是“教练”在调教弟子,“很正常”。

鉴于腾讯持有拼多多18.5%股权,微信搞双重标准是天经地义的。向腾讯要公平好比跑到王健林面前说“王思聪有什么我也要什么!”

2)去中心化商品推介

大型电商平台聚集的用户数以亿计,但他们只能从小小的“窗口”窥见琳琅满目的商品,而且每天打开APP的时间也是有限的。

用户每输入一个关键词都能搜出上百页商品,排在10页之后的基本无人光顾。付费推广有一定效果,但烧钱很快,中小卖家难以承受。

交通专家说“拥堵是汽车保有量的自然边界”。因为太堵市民会少开车甚至不买车。那些新开通的公路只能顺畅一段时间,很快被闻讯赶来的车辆堵死。

类似地,电商平台的“拥挤”也会限制商家入商品的数量。解决之道是去中心化。例如探索千人千面的智能推荐,让每位用户都成为“中心”,在首屏展示的商品是他本人此时此刻最需要的。

拼多多的拼单过程不仅是拉新也是推介。所有买家都是“推销员”,卖力地把把商品链接丢进一个又一个微信群。上文例子中,为便宜1块钱,搅闹多个群、骚扰上百“好友”,每位“好友”值1分钱。

花小钱办大事,用蝇头小利诱导分享,是拼多多快速崛起的关键。PR稿子里那句“完全没有凭补贴吸引用户入场”,被无脑媒体照搬实在可笑。

拼拼多是去中心化的,以贪便宜驱动屌丝通过社交应用“发起拼单”,是病毒式营销的典范。

不难看出其在拉新、保持粘等方面借鉴了游戏的理念:利用人性弱点、不择手段地榨取用户的时间、精力和金钱。其实上,拼多多本身就是黄峥创办的游戏公司的内部孵化项目。

拼多多处处透出游戏高手对人性的深刻理解,还有唤起、驾驶“人欲”的高超技巧,许多产品、运营方面“点子”都是游戏的“标配”。

拼多多去中心化解决之道起效很快,但对微信用户的体验造成伤害是必然的。腾讯不会容忍拼多多继续野蛮生长。同时,越来越多的群主会规定“发拼多多链接者踢”。

不到30元GMV就骚扰100人次的微信用户。假如2018年拼多多GMV要达到3000亿就要骚扰微信用户1万亿人次,腾讯敢拿微信冒这样大的风险吗?

随着拼多多的火爆,负面问题日益暴露,用户投斥产品质量、商家维权此起彼伏。还有媒体报道说用户“下单时明明买的是车厘子,到货后发现是特别酸的樱桃,只能扔掉。”

“游戏微信”的效果能否持久,买方、卖方对拼多多的不满何时集中爆发,科技公司扎堆圈钱会不会伤了资本市场的“胃口”,这三点是拼多多急于上市的根本原因。

不是消费降级而是价格歧视

由于拼多多所销售的商品以低质、低价为卖点,有媒体给了“消费降级”的考语。

智能机替代功能机是消费升级。智能机越来越便宜,小米手机均价跌到800元,让用不起的人用上智能机是消费升级而不是降级。

拼多多的实践并不新鲜,那叫价格歧视。在同一时间和地点,把完全相同的产品或服务对不同的人卖不同的价格,别忙说这是欺诈。

比如一家麦当劳,汉堡成本5元,零售价10元,每天能卖1000个,毛利润5000元。店长通过调查了解到周边学校及低收入者当中,每天有1000人愿意用8元钱买一个汉堡。满足这部分需求,门店毛利润可提高到8000元/日,每年多赚一百多万。

挨个问顾客“想付8元还是10元?”是行不能的,怎么办?

这家店印了许多优惠券,发到附近的学校和写字楼。A4大小的一联包括几十小张,每张都印着食品名称、优惠价格和使用时间。

想省2块钱的人要小心的保管,用餐时携带,按券上规定的时间使用,只能点指定的食品。不想省这2块钱的人,想吃什么点什么就是了。于是这家麦当劳就可以把完全相同的一个食品、在相同的时间卖出两个价钱,泾渭分明。

拼多多玩的也是价格歧视,愿意花29.8元买200克手撕牛肉干的可以直接付款,要是想省1元钱就发起拼单,然后把链接丢到多个微信群里。

在麦当劳门店的例子中,只愿花8元钱买一个汉堡的人本来就不是目标用户,聪明的店长用价格歧视把他们“挖掘”了出来。同理,拼多多抢的也不是天猫、京东主流用户。

一个“溏心儿嫩鸡蛋”

尽管已经提交了上市申请,但拼多多的“成熟度”只能勉强达到私募融资时的水平。连它的收入模式都是2017年才有了眉目。

电商收入模式主要有两种:一是自采自销赚取差价的自营模式(direct sales),二是为第三方提供销售服务取佣金的开放平台模式(Online marketplace service)。

京东从自营起家,逐渐加码开放平台业务的比重,如今干脆开始淡化自营概念。

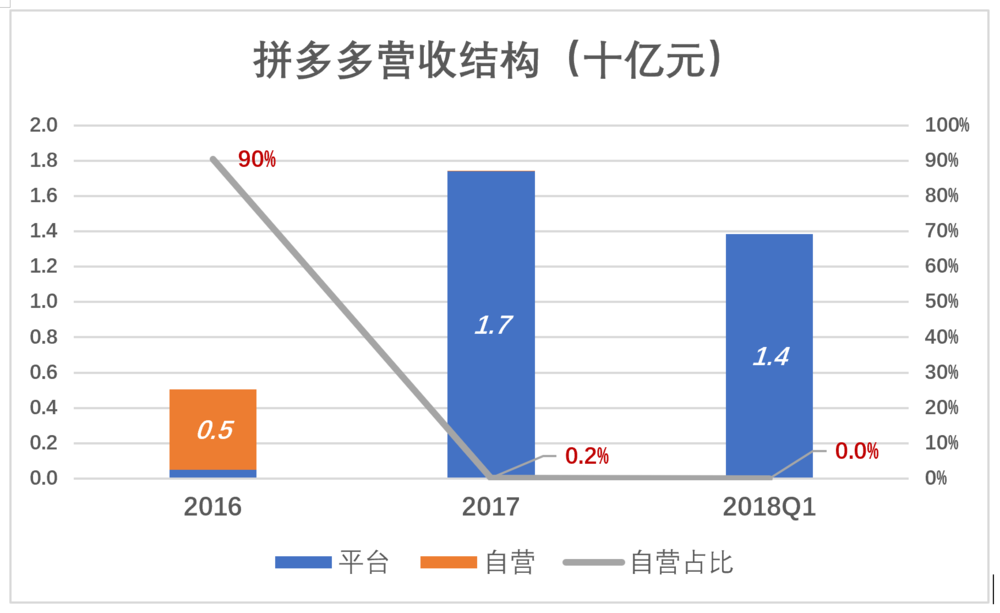

拼多多则不然,一岁、二岁时干自营, 2016年自营收入4.57亿,占营收的90.4%。三岁时“性情大变”,自营业务被平台业务替代,占比落至0.2%以下。2018年Q1,全部转型为平台业务。

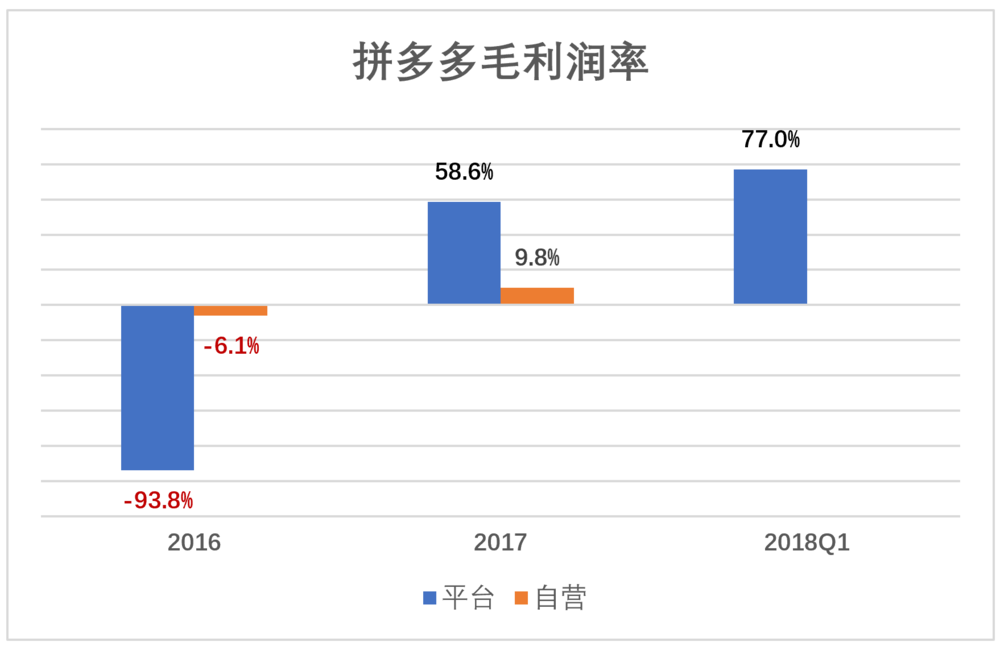

2016年自营业务毛利润率负6.1%,2017年好不容易转正到9.8%,2018年就彻底放弃了。说明拼多多做自营根本是权宜之计。

2017年才摸上正轨,2018年就上市,过于仓促,也折射出拼多多团队及股东“心里没底儿”。对投资人来讲,根据仅有的十几个月的运营数据推测公司中长期走势也不靠谱。拼多多上市倒应了一句俗话“八字还没有一撇”。

“麻雀虽小五脏俱全”,社交电商也是电商呀,电商必须有的软硬件拼多多有吗?特别是对入驻商家的有效监控管理。在拼多多开店没有严格的身份和资质审核,只是填些表格而已,卖家信用也无从谈起。对假货采取以罚代管,抓住了罚死你,抓不住你就赚了。但被处罚的商户是否真的售假?售假的商户是否都会被处罚?这种粗放的管理,也导致6月大批商户到总部维权。

京东、同程艺龙们也都接入了微信钱包,可以肯定的是离开腾讯他们也能生存和发展下去。现在的拼多离开微信就是地上的一把烂泥,要什么没什么,还想以300亿美元估值上市,值不值30亿美元还要打个大大的问号!

(来源:凤凰网)