2018年,我国狭义乘用车累计销量达到22350562辆,同比下降5.8%。崔东树认为,2018年销量走势“前高后低”属于市场自我消化与回归,如果2019年市场进入合理周期后再加之政策辅助,便可能实现车市的相对平稳增长——汽车市场还远未达到天花板。

2018年,新能源乘用车批发销量突破百万大关,达到100.8万辆,同比增长88.5%,高于2017年增速。放眼2019年,在加入插电混动车型的情况下,自主品牌与合资品牌的“交锋”会更加复杂,新能源车市场也将呈现一个全面爆发式的增长态势。

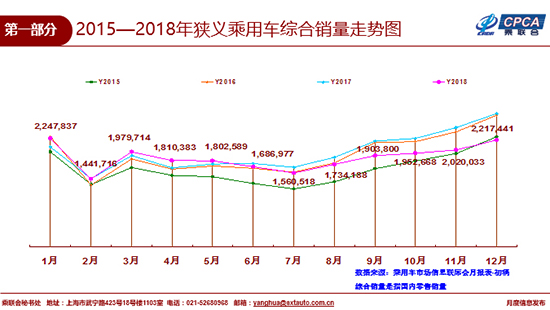

昨日(1月9日),全国乘用车市场信息联席会(以下简称“乘联会”)发布数据显示:2018年12月,我国狭义乘用车销量为2217441辆,同比下降19.2%,环比涨幅为9.8%。由此,我国狭义乘用车市场全年数据也正式出炉,2018年全年,我国狭义乘用车累计销量达到22350562辆,同比下降5.8%。

2018年汽车市场走势相比上一年有较大区别,在1月销量创下新高的情况下,12月市场综合销量直接跌破2015年水平。乘用车市场信息联席会秘书长崔东树分析,这一销量走势既有市场压力因素影响,但也与过去三年的刺激政策有关。在政策退出前,汽车市场销售火爆,第二年的年初销量会转移到第一年的年底,便会形成“前低后高”的走势;而2018年销量走势“前高后低”则属于市场的自我消化与回归,如果2019年市场进入合理周期后再加之政策辅助,便可能实现车市的相对平稳增长——汽车市场还远未达到天花板。

厂家减负渠道承压 年末购车潮预期保守

分车型来看,2018年全年,SUV累计销量为9513162辆,同比下降5.5%;轿车累计销量为11173044辆,同比下降4%;MPV累计销量为1164356辆,下滑幅度为17.4%。崔东树表示,SUV下滑幅度高于轿车,可以认为SUV市场目前已进入调整期,整个市场的低迷也与SUV市场低迷密切相关;而结合进口车市场与豪华车市场的高增长来看,我国汽车市场目前消费升级的态势较好,但消费普及压力较大。

而在市场低迷的情况下,经销商无法有效释放库存压力,其生存形势也面临严峻挑战。具体来看,12月厂家库存环比下降16万辆,渠道库存环比下降9万辆;但从全年来看,2018年全年厂家库存下降17万辆,渠道库存增大25.6万辆。崔东树认为,在较大的市场压力下,企业于12月开始主动调整产销以“求稳”,这也是导致全年降幅超出预期的原因之一。

对于2019年首月车市表现,崔东树认为,2019年1月有22个工作日,且月末距春节还有4天,有效销售时间较充裕,有利于节前零售的稳定回升。此外,部分城市国六排放的激进政策有所调整,前期观望国六实施和期待降价混战的消费群体开始理性购车,12月下旬车市零售明显回暖也预示着1月的零售将恢复较好增长特征。然而,由于居民的购房债务负担较重,各类投资的效果也大多不理想,居民可选消费品的购买力需要一段“修养生息”阶段,因此年末的购车热潮也不应期待过高。

政策利好 新能源销量破百万辆

根据乘联会数据,12月新能源车批发销量为16.0万辆,环比增长19.0%,同比增长79.1%;其中插电混动车型销量同比增长116.0%,纯电动车型同比增长50.0%。1-12月,新能源乘用车批发销量为100.8万辆,同比增长88.5%,高于2017年增速。此外,考虑到1月的新能源车补贴政策尚未调整,2019年1月新能源车产销量有很大概率继续走强。

在崔东树看来,新能源市场的大放异彩,主要是政策务实和企业努力的结果。为补贴降低设置过渡期,并大幅度降低客车、专用车补贴标准,使2018年新能源乘用车实现了高增长,且客车和专用车增速也相对平稳。崔东树认为,此举是汽车产业实现制造业转型升级和技术提升的合理选择;此外,未来中国和美国、日本、德国的汽车竞争将主要是新能源乘用车的竞争,发展新能源车也是加速实现节能减排和智能网联,并逐步向自动驾驶迈进的产业突破。

不少新能源乘用车型续航里程达到了400公里以上

与此同时,2018年对新能源乘用车实施促进续航里程提升的补贴标准,使乘用车产品在高续航里程化方面的技术实现了突破。到2018年四季度,乘用车A级电动车续航里程在400公里以上的产品达到了50%左右,实现了整车低能耗和电池性能的综合提升。

此外,在2018年新能源车标准提升的设计线路上,2月-6月的过渡期的设置让车企有合理布局和标定新产品的时间周期,加之技术指标提升幅度符合预期、企业对应良好,使新能源车在补贴过渡期和年末新补贴期的销量均保持良好增长特征。

值得一提的是,在“双积分”政策的推动下,12月合资企业新能源车实现了爆发式的增长。放眼2019年,在加入插电混动车型的情况下,自主品牌与合资品牌的“交锋”会更加复杂,新能源车市场也将呈现一个全面爆发式的增长态势。

(来源:经济日报)