近日,中国人民银行印发了《关于改进个人银行账户分类管理有关事项的通知》(以下简称《通知》),对账户分类管理进一步完善和细化。

央行此次对账户分类管理进一步完善和细化,主要从便利Ⅱ、Ⅲ类户开立和使用着手,重点推广应用Ⅲ类户,进一步发挥Ⅲ类户在小额支付领域的作用,推动Ⅱ、Ⅲ类户成为个人办理网上支付、移动支付等小额消费缴费业务的主要渠道——

这项新规实施后,个人在银行开户将有哪些变化?对消费者来说,如何使用Ⅰ、Ⅱ、Ⅲ类户?移动支付的使用会受到什么影响?就社会公众普遍关心的问题,经济日报记者采访了相关人士进行解答。

账户使用选择更多

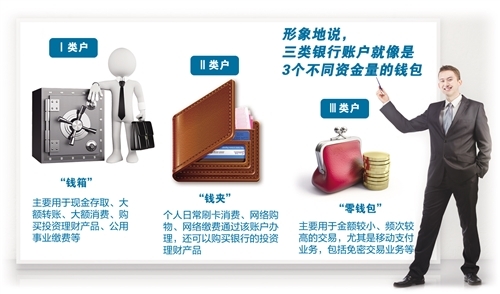

形象地说,Ⅰ、Ⅱ、Ⅲ三类银行账户就像是3个不同资金量的钱包。其中,Ⅰ类户是“钱箱”,Ⅱ类户是“钱夹”,Ⅲ类户是“零钱包”

“之前听说对个人银行账户进行分类管理了,但就是一直弄不清楚,这Ⅰ、Ⅱ、Ⅲ类户之间到底怎么区分呢?”刚刚参加工作的郭晓然最近去工商银行开办工资卡,却被该行工作人员告知,由于此前他已在工行开立了一个Ⅰ类户,不能再办理同类账户了,郭晓然有点摸不着头绪。

其实,早在2016年12月,中国人民银行就发布通知,要求对个人账户进行分类管理,将此前单一的一种银行结算账户,变为Ⅰ、Ⅱ、Ⅲ类三种。并根据实名程度和账户定位,赋予不同类别账户不同功能,个人根据支付需要和资金风险大小使用不同类别账户,从而实现在支付时隔离资金风险、保护账户信息安全的目的。

形象地说,三类银行账户就像是3个不同资金量的钱包。其中,Ⅰ类户是“钱箱”,个人的工资收入等主要资金来源都存放在该账户中,安全性要求较高,主要用于现金存取、大额转账、大额消费、购买投资理财产品、公用事业缴费等。Ⅱ类户是“钱夹”,个人日常刷卡消费、网络购物、网络缴费通过该账户办理,还可以购买银行的投资理财产品。Ⅲ类户是“零钱包”,主要用于金额较小、频次较高的交易,尤其是目前银行基于主机的卡模拟(HCE)、手机安全单元(SE)、支付标记化(Tokenization)等创新技术开展的移动支付业务,包括免密交易业务等。

总体来看,Ⅰ类户的特点是安全性要求高,资金量大,适用于大额支付;Ⅱ、Ⅲ类户的特点是便捷性突出,资金量相对小,适用于小额支付;Ⅲ类户尤其适用于移动支付等新兴的支付方式。个人可以根据需要,主动管理自己的账户,把资金量较大的账户设定为Ⅰ类户,把经常用于网络支付、移动支付的账户降级,或者新增开设Ⅱ、Ⅲ类户用于这些支付。

根据规定,个人在银行开立账户时,每人在同一家银行只能开立一个Ⅰ类户,如果已经有Ⅰ类户的,再开户时,则只能是Ⅱ、Ⅲ类账户。此外,同一银行法人为同一人开立Ⅱ、Ⅲ类户的数量原则上分别不超过5个。

央行有关负责人表示,进行账户分类主要是为了在安全和便捷之间寻求最大公约数,将账户分类之后,个人在账户的使用上也会有更多选择。

开户手续更便捷

《通知》实施后,用户只需要在网上动动手指就能实现Ⅱ、Ⅲ类户开户,并且开户渠道多样

和Ⅰ类账户须到银行柜台当面办理开户手续不同,新规实施后,用户只需要在网上动动手指就能实现Ⅱ、Ⅲ类户开户,并且开户渠道多样。

《通知》提出,国有商业银行、股份制商业银行等应于2018年6月底前实现本银行柜面和网上银行、手机银行、直销银行、远程视频柜员机和智能柜员机等电子渠道办理个人Ⅱ、Ⅲ类户开立等业务,其他银行则在2018年底前实现。届时,个人可根据自身使用习惯,在多种开户渠道中选择便捷渠道开立Ⅱ、Ⅲ类户。

同时,开户手续更加简化。个人通过采用数字证书或电子签名等安全可靠验证方式登录电子渠道开立Ⅱ、Ⅲ类户时,如绑定本人本银行Ⅰ类户或者信用卡账户开立的,且确认个人身份资料或信息未发生变化的,开立Ⅱ、Ⅲ类户时无需个人填写身份信息、出示身份证件。

Ⅲ类户的使用场景也更丰富。《通知》明确,非面对面线上开立Ⅲ类户能够接受非绑定账户入金,以满足个人之间小额收付款、发放红包、与个人支付账户对接、银行或商户小额返现奖励等需求。同时,允许银行向Ⅲ类户发放本行小额消费贷款并通过Ⅲ类户还款。而在此之前,只有Ⅰ、Ⅱ类户有此权限。

业内人士表示,由于Ⅰ类户功能多、资金相对较大,如果允许存款人通过Ⅰ类账户办理免密支付等业务,一旦发生风险事件,将给存款人带来较大的资金损失。因此,增设了Ⅱ、Ⅲ类户,并对Ⅱ、Ⅲ类户的资金使用进行了限制。

根据规定,Ⅲ类户任意时点的账户余额不得超过2000元,Ⅲ类户消费和缴费支付、非绑定账户资金转出等出金的日累计限额为2000元,年累计限额为5万元。这样一来,即使Ⅲ类户被盗,由于与Ⅰ类账户之间有隔离,风险损失不大。同时,还能满足社会公众日常小额支付需求。

为进一步防止Ⅲ类户被不法分子冒名开立,用于转移电信网络诈骗资金等风险。《通知》还规定,非面对面线上开立的Ⅲ类户通过绑定账户入金后,才可接受非绑定账户入金,以此方式确认绑定账户实际控制人与Ⅲ类户开立人为同一人,防范不法分子通过获取他人身份信息和银行账户信息后冒名开立。

移动支付更安全

此次对账户分类管理进一步完善和细化,主要从便利Ⅱ、Ⅲ类户开立和使用着手,重点推广应用Ⅲ类户

随着移动互联网和移动智能终端的快速发展,移动支付已日益渗透到日常生活领域,消费者已习惯“扫一扫”就能支付账单。因此,不少人关心:银行账户分类管理后,个人使用移动支付会不会受到影响?

对此,央行有关负责人表示,《通知》此次对账户分类管理进一步完善和细化,主要从便利Ⅱ、Ⅲ类户开立和使用着手,重点推广应用Ⅲ类户,进一步发挥Ⅲ类户在小额支付领域的作用,推动Ⅱ、Ⅲ类户成为个人办理网上支付、移动支付等小额消费缴费业务的主要渠道。用户可以将Ⅱ、Ⅲ类户运用在移动支付中,还可以将Ⅱ、Ⅲ类户绑定支付账户,用于网络支付和移动支付业务,办理日常消费、缴纳公共事业费、向支付账户充值等业务。

同时,如果之前使用Ⅰ类账户绑定了支付宝、微信,用于日常消费,为了保障账户资金安全,用户还可以将Ⅰ类账户下调为Ⅱ类或Ⅲ类账户,此账户类型只需存款人经过基本的身份确认就可以调整。

为保障移动支付安全,现行个人银行账户分类制度对Ⅱ、Ⅲ类户与支付账户之间的出入金管理作出了较为严格规定,即非面对面线上开立的Ⅱ、Ⅲ类户可以向支付账户出金,未用完余额可从支付账户退回,但Ⅱ、Ⅲ类户不能直接从支付账户入金。

“主要原因是,支付账户的实名程度相对不高,且支付账户出入金对象不受限,如果允许支付账户与线上开立Ⅱ、Ⅲ类户之间任意转入、转出资金,不利于落实账户实名制,不利于保护绑定Ⅰ类户以及Ⅱ、Ⅲ类户资金安全。”央行有关负责人说。

(来源:中国青年网)